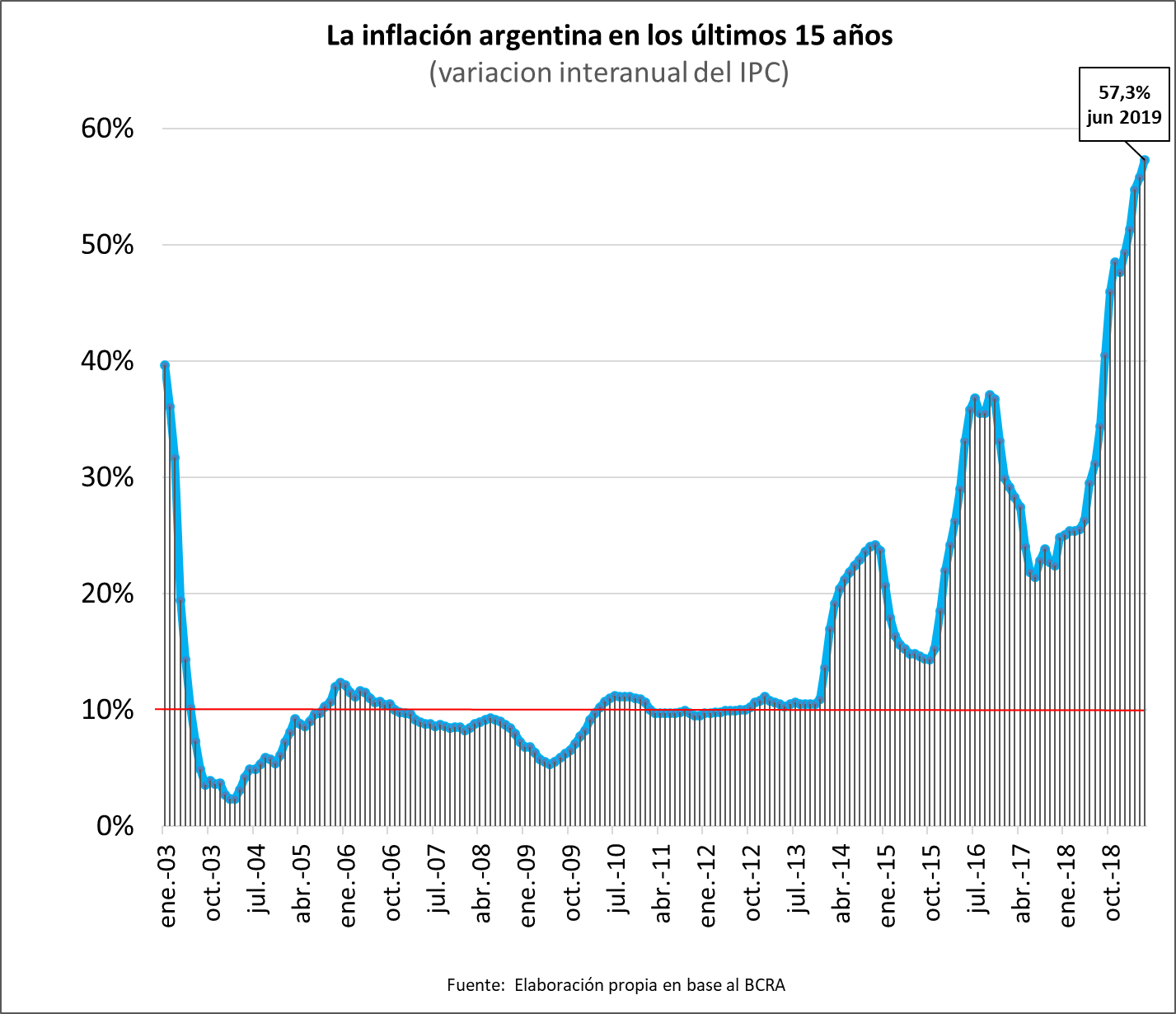

Hace ya una década que Argentina padece una inflación que supera los dos dígitos. A este fenómeno de inflación elevada y prolongada se lo conoce bajo el término de inflación crónica. Al perdurar, la gente aprende a vivir con los aumentos de precios constantes y para protegerse se activan los llamados mecanismos de indexación. Así, la negociación salarial, el incremento de las tarifas, de los alquileres, de la tasa de interés, entre otros, se definen según los aumentos pasados, retroalimentando y perpetuando la alta inflación.

Una vez iniciado este círculo vicioso no basta con atacar la causa original, sino que también es necesario dominar las expectativas futuras. Aquí es donde se complejiza la lucha contra la inflación, ya que entra en juego la credibilidad no solo de los dirigentes políticos y del Banco Central, sino de la coherencia del plan económico general y su sostenibilidad.

¿De dónde viene la inflación?

El primer paso de cualquier plan antinflacionario es el diagnóstico. Si bien las teorías para entender la inflación provienen de distintas corrientes económicas, que muchas veces chocan entre sí, estas no son excluyentes y pueden combinarse para explicar el problema en momentos o países distintos. A continuación, un breve repaso de las principales teorías:

-

Inflación monetarista: se da cuando la oferta de dinero crece por encima de la demanda de este. Es lo que sucede cuando se financia el déficit imprimiendo billetes. Al haber más dinero en circulación, el valor de la moneda se deprecia por lo que el precio de los bienes aumenta.

-

Inflación por recalentamiento de la demanda: sucede cuando la demanda de bienes y servicios se incrementa, pero la economía está al límite de su capacidad instalada. En este caso, el ajuste no podrá hacerse vía cantidades y en consecuencia se hará mediante el aumento de precios.

-

Inflación de costos: tras un aumento del costo de los insumos (por ejemplo, si aumenta el precio del petróleo, de los salarios o de las importaciones tras subir el dólar) los productores lo trasladarán al precio de los bienes finales generando inflación.

-

Inflación inercial: es un mecanismo de propagación de la inflación donde los aumentos de precios pasados influyen en las expectativas provocando nuevos aumentos de precios. Por ejemplo, según el nivel de inflación actual se ajustarán los alquileres y se incrementarán los salarios para conservar el poder adquisitivo. Pero a su vez, un aumento de salarios es un aumento de costos para el productor y por ende se traduce en una nueva suba de precios. Otra variable fundamental es el tipo de cambio. La inflación muchas veces conlleva una depreciación para restaurar la competitividad en los mercados internacionales lo cual encarece los insumos importados aumentando los costos y retroalimentando así la suba de precios.

Del diagnóstico a la acción: los planes de estabilización en América Latina

La inflación crónica ha sido un problema recurrente en la región desde la salida de la Segunda Guerra Mundial dando lugar a numerosos planes de estabilización, entre los que destacan más fracasos que victorias. Estos pueden reagruparse mayoritariamente en dos categorías: los basados en un ancla del tipo de cambio (como fue el caso de las famosas “tablitas” de Martínez de Hoz o el 1 a 1 de la convertibilidad) y aquellos que se basaron en ancla nominales. En estos últimos, se definen con antelación metas de algún agregado monetario con el fin de atar de manos al Banco Central y controlar la emisión.

Haciendo un repaso de los planes anteriores, Calvo y Véhg (1999) concluyen que la principal diferencia entre ambos radica en cuándo se asume el costo de la desinflación en términos de recesión: si al inicio (en el caso del ancla nominal) o posteriormente (si se fija el tipo de cambio). También advierten que la mayoría de los planes de fijación del tipo de cambio condujo a una crisis de balanza de pagos.

Otra distinción frecuente es entre planes ortodoxos, que no utilizan ningún tipo de congelamiento de precios, y los heterodoxos, que sí lo hacen. Bajo este esquema, Kiguel y Leviatan (1988) concluyen que mientras los primeros pueden ser efectivos para combatir una hiperinflación, como fue el caso de Bolivia en los años 80, no han dado frutos en Brasil, México y Argentina al tratarse de inflaciones crónicas “moderadas”.

Pistas para una futura política antinflacionaria

En definitiva, aún si llegáramos a un consenso sobre la(s) causa(s) de la inflación, no habrá una receta estándar ni a costo cero para reducirla. Cualquier recomendación de plan antinflacionario será de carácter subjetivo, ya que es imposible anticipar con certeza cuál será el más efectivo al menor costo económico y social. Dicho esto, a mi parecer, para salir de una inflación crónica sin pasar por una hiperinflación ni una recesión excesiva conviene combinar recomendaciones de carácter ortodoxo con medidas para detener las fuerzas inerciales de la inflación.

Indiscutiblemente, el financiamiento del déficit con emisión monetaria es un problema que resolver no solo por el impacto directo que genera en la inflación, sino porque también es una señal de insolvencia fiscal y de la dependencia del Banco Central, lo cual impacta negativamente en la credibilidad y acentúa la inercia inflacionaria. Financiar el déficit totalmente con deuda tampoco es la solución, por lo que queda aumentar la recaudación o disminuir los gastos. Si bien hay lugar para reducir ciertos subsidios indiscriminados, el problema es que estamos a un nivel de presión impositiva altísimo y para incentivar la producción lo conveniente es reducir los impuestos yendo a contramano, en el corto plazo, de dicho ajuste. Por ende, dada la estructura actual de las finanzas públicas no sería recomendable un abrupto ajuste del déficit, sino más bien uno gradual.

Atacar las expectativas será el gran desafío. Una opción atractiva son las metas de inflación. Esta estrategia relativamente moderna, que dio excelentes resultados en países vecinos como Chile, Brasil o Colombia, consiste en explicitar un “calendario” de niveles de inflación objetivo para los periodos a venir (en el que paulatinamente se va apuntando a valores más bajos). Para que funcione se necesita, en primer lugar, transparencia y un índice de precios creíble. También es esencial la comunicación con los ciudadanos sobre el funcionamiento del programa y su avance. La clave estará en lograr un consenso y acordar temporalmente los niveles de suba de salarios, de tarifas de energía, de transporte y el valor del dólar para alinearlos con el objetivo de inflación planteado. Dado los fallidos antecedentes del país en control y congelamiento de precios, esta recomendación genera polémica sin duda. Sin embargo, los fracasos anteriores se dieron por la perpetuación de estos controles o porque no se hicieron en paralelo las reformas estructurales necesarias.

En conclusión, la solución no es déficit cero de la noche a la mañana ni congelamientos de precios sustitutos al ajuste fiscal.

Bibliografía

- Calvo, G. A., & Végh, C. A. (1999). Inflation stabilization and BOP crises in developing countries. Handbook of macroeconomics, 1, 1531-1614.

- Drazen, A., & Masson, P. R. (1994). Credibility of policies versus credibility of policymakers. The Quarterly Journal of Economics, 109(3), 735-754.

- Kiguel, M. A., & Liviatan, N. (1988). Inflationary rigidities and orthodox stabilization policies: Lessons from Latin America. The World Bank Economic Review, 2(3), 273-298.

Autora

Julieta Peveri: Doctoranda en Economía (Aix-Marseille School of Economics). Magíster en Economía Pública (Aix-Marseille School of Economics). Licenciada en Economía (UNC).

Julieta Peveri: Doctoranda en Economía (Aix-Marseille School of Economics). Magíster en Economía Pública (Aix-Marseille School of Economics). Licenciada en Economía (UNC).