Los últimos días han estado marcados por caídas muy importantes en los valores de todo el globo. Sin embargo, no está completamente claro a qué se debe este fenómeno.

Una aproximación al mercado financiero

En este contexto, no es infrecuente escuchar voces señalando la “irracionalidad” de la bolsa. Al fin y al cabo, nos dicen, el mundo de las finanzas es el campo de la especulación improductiva, caótico y que solamente sirve para sustraer recursos de la economía real.

Empero, esta postura es problemática porque renuncia a la posibilidad de estudiar científicamente la economía y desconoce la naturaleza del mercado financiero. A diferencia de lo que frecuentemente se cree, lo financiero aporta valor a la “economía real”.

Para empezar, hay que notar que una transacción financiera es cualquier contrato bilateral en el cual al menos una de las prestaciones involucradas se halla diferida en el tiempo. Esto implica que el mundo financiero impregna nuestro día a día. No es algo lejano.

Estas transacciones son de gran utilidad. Por caso, los “forwards” permiten que un agricultor se asegure una rentabilidad y estabilidad mínima en contextos de incertidumbre. Ello le permite invertir y sembrar más, aumentando la producción. De similar manera, la emisión de bonos y acciones permite la capitalización de empresas, lo cual, a su vez, habilita el emprendimiento de mayores proyectos de inversión, la innovación y el logro de economías de escala.

Asimismo, los mercados financieros perfeccionan la competencia “real”, como demostró la Escuela de Chicago de Economía. Imagínese que una empresa grande domina un mercado y una más pequeña intenta disputarle una porción. La mayor puede intentar una estrategia de precios predatorios para sacarla del mercado. Esto es indeseable, en el caso de que la empresa pequeña sea más eficiente (si no lo es, la depredación es “procompetitiva”). No obstante, si el mercado de capitales es lo bastante grande y fluido, la empresa pequeña obtendrá más financiamiento a menor costo por tanto tiempo como sea necesario para soportar la guerra de precios y vencer a la empresa mayor.

Es decir, el mercado financiero suplementa la economía productiva y la sana competencia.

¿Cuál es el problema con los mercados?

Esto suena muy bien, pero pareciera pintar un panorama excesivamente benévolo, dado que no nos ofrece ninguna razón para que los mercados financieros fallen. Sin embargo, las recurrentes crisis financieras están ahí. ¿A qué se deben?

La razón se encuentra en los ciclos económicos. Los mercados experimentan ciclos de expansión seguidos de contracción (“boom and busts”).

En el libre mercado las dinámicas propias de la inversión resultan en varios tipos de ciclos superpuestos, como los ciclos Kitchin, Juglar y Kuznets. Algo similar ocurre con las burbujas sectoriales: cuando los inversores en un determinado sector de la economía incurren en un “clúster” de errores. No obstante, estos no constituyen un problema significativo. Se trata de movimientos locales que no revelan ningún problema con las variables fundamentales subyacentes.

En cambio, los ciclos más preocupantes son aquellos generalizados a toda la economía. Por alguna razón, los empresarios en todos los sectores de la economía cometen sistemáticamente errores de previsión e inversión. Existe algo antinatural en estos fenómenos: un factor exógeno, pues es impensable que todos los empresarios se equivoquen a la vez porque sí. Dicho factor es la intervención estatal. Los political business cycles han sido modelizados extensivamente por la Escuela de Virginia de Economía Política.

Pero más importantes aún son los ciclos previstos por la Escuela Austríaca de Economía. En esta dirección, la variable fundamental es el precio del crédito, es decir, la tasa de interés, que refleja las preferencias intertemporales de los consumidores. Básicamente, si la sociedad desea consumir bienes en el largo plazo, los consumidores ahorrarán, aumentando la oferta de fondos (reduciendo así la tasa, por ende, haciendo más viables las inversiones de largo plazo) y volviendo menos rentables las inversiones de corto plazo (por menos consumo en dicho lapso). Esto impulsa un determinado tipo de inversión. En cambio, si la sociedad desea bienes “ahora”, el tipo de interés será alto y resultará en otras clases de inversión.

La tasa, entonces, se determina libremente en el mercado del crédito y coordina la estructura de producción para que sea sostenible. Sin embargo, puede ocurrir que un gobierno interfiera, bajando artificialmente la tasa (por ejemplo, para aumentar el empleo).

Esto tiene efectos muy nocivos. Los empresarios reciben la señal de invertir a largo plazo (pues su cálculo toma en cuenta el bajo interés, concluyendo que los proyectos son sostenibles), pero no hay un ahorro por parte de los consumidores que libere el capital necesario para dichos emprendimientos. Así, se emprenden cada vez más y más proyectos insostenibles (porque los consumidores no desean tanto los bienes en cuestión, ni los desean tan tarde, lo cual provoca una rentabilidad menor de la esperada), habilitados por una tasa mentirosa.

Esa tasa no puede perdurar, ya que la proliferación de proyectos de inversión sin un correspondiente aumento del ahorro genera una fuerte competencia por el poco capital disponible, presionando el precio del crédito al alza. Aunque el gobierno aguanta durante un tiempo, inevitablemente la tasa acaba subiendo, sorpresivamente revelando la insostenibilidad de cientos de miles de emprendimientos.

Con la suba de tasas, la economía regresa a su estado natural y sustentable, pero esta sanación es dolorosa: el cambio de precios relativos provoca quiebras y despidos. No obstante, dicho ajuste es inevitable y es preferible que ocurra rápido y pronto. Expandir aún más el crédito sólo compra tiempo a costa de un crack económico aún mayor en el futuro.

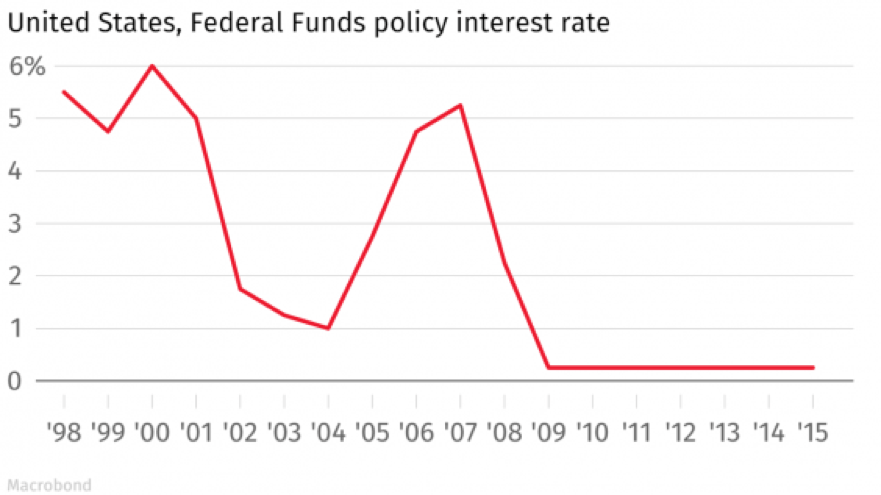

Todas las grandes crisis vienen asociadas a una previa política monetaria laxa. La crisis de 2008 no fue la excepción. Vino precedida de una fuerte baja de tasas de interés. Cuando comenzaron, inevitablemente, a subir, se desató la calamidad. La “solución” de Obama fue reducirlas aún más: tasas de casi 0%.

Esto es muy problemático, porque implica que se preparó una contracción aún mayor para el futuro. En un intento de desactivar la bomba, el gobierno de Trump está subiendo paulatinamente el tipo de interés y aplicando simultáneamente un paquete de reducciones de impuestos. Sin embargo, las dislocaciones (malinversión, sobreinversión, crowding out…) están ahí y el reajuste es inevitable.

Por lo tanto, caídas bursátiles locales pueden gatillar esta inevitable “gran contracción” (acentuada por otras distorsiones, tales como el dinero fiat, la banca fraccionaria, y el endeudamiento estatal). Así, un crash en concreto puede llevar a una crisis económico-financiera en general.

Pero ¿cuál es la razón de este desplome en particular y qué podemos esperar?

Las bolsas del mundo caen por su fuerte interconexión con el mercado de valores estadounidense, donde se originó el problema. Pero ¿por qué cae la bolsa en el país norteamericano?

Los factores son varios. Se atribuye gran responsabilidad a que hoy más de la mitad de las transacciones financieras son realizadas por quants o computadoras que operan en base a algoritmos (e.g. Quantbot Technologies). Su programación es tal que permite “vender porque todos venden”, lo cual resulta en profecías autocumplidas.

Empero, esta explicación resulta insuficiente. Recurrir a los quants es una variante de la apelación a los “espíritus animales”. Sin duda, estos existen y tienen un impacto, pero son un chivo expiatorio recurrente. Y afirmar que “juegan un rol” no nos dice en qué medida lo hacen, que es lo que importa.

En rigor, los factores fundamentales serían otros tres:

- La necesidad de una corrección a la baja en activos con sobreprecio.

- Una serie de prácticas cuasifraudulentas que son castigadas por el mercado.

- Las consecuencias del informe del 2 de febrero en los EE.UU.

Uno de los tuits más virales relativos a la caída de la bolsa refiere a los traders computarizados y la ideología del “let the machines drive”.

Existe evidencia de que hay una cierta sobrevaluación de algunos activos (herramientas como la ratio CAPE lo muestran), lo cual indica que muy posiblemente se acerque una corrección bajista. A ello se suma el hecho de que, a lo largo de 2017, los retornos medios del S&P fueron mucho más altos y el riesgo mucho más bajo de lo usual, lo cual presagia una rectificación.

Igualmente, esto debe tomarse con pinzas, porque puede ser una explicación demasiado ad hoc. Siempre encontraremos a alguien que diga que “el mercado cae porque previamente subió demasiado”, otro que afirme que “el mercado cae porque viene cayendo” (círculo vicioso) y un tercero que sostenga que “el mercado cae porque venía excesivamente estable”.

Dicho esto, la corrección en la valuación de activos sí puede ser un factor significativo. Pero ello requiere de un disparador. Los factores dos y tres podrían desempeñar esa función.

El segundo factor es una práctica denominada “venta de volatilidad”. Simplificando, Credit Suisse comenzó a ofrecer una serie de seguros contra caídas de la bolsa que constituyeron un rotundo éxito. El modelo fue replicado de manera menos responsable por unos fondos denominados ETFs y ETNs.

Así, estos fondos vendían “pólizas” de seguro sin realizar erogación alguna, porque la bolsa venía creciendo y la volatilidad era mínima. Aparentaba ser el negocio perfecto. Pero tras un leve aumento de la volatilidad a comienzos de 2018 cambió el panorama: los fondos debieron comenzar recomprar las primas en cuestión. Con ello, aumentó su precio, y luego el riesgo, la volatilidad y las pérdidas. El resultado fue una espiral descendente que acabó en la presente caída.

El tercer factor es el más interesante y contraintuitivo. Increíblemente, la bolsa cayó a raíz de un informe que revela que, por primera vez en años, en los EE.UU. crecen los salarios y se ha alcanzado el pleno empleo.

La escuela keynesiana sostiene que, en un contexto de pleno empleo, el crecimiento no puede incorporar más trabajadores al mercado, por lo que las empresas deben disputárselos. Esto lleva a un aumento de los salarios, que a su vez genera una presión al alza de los precios.

Dadas las expectativas de un alto crecimiento para los EE.UU., se espera que la Reserva Federal suba la tasa de interés para combatir la inflación de precios (perspectiva también presente en el mercado de bonos). La caída de los mercados de valores refleja la internalización de esta expectativa de aumento.

Esto es consistente con una visión de la economía basada en la demanda. No obstante, padece de algunos problemas. En primer lugar, es equivocada la idea de que el crecimiento genera inflación. En tanto la base monetaria se mantenga constante, si aumenta la producción (oferta) de bienes y servicios, los precios de los mismos deberían caer, no subir.

En segundo lugar, coloca a los economistas keynesianos en una situación contradictoria. Los mismos venían criticando las reducciones de impuestos impulsadas por el gobierno de Trump porque, argumentaban, serían inefectivas para potenciar el crecimiento y el empleo. Sin embargo, para poder explicar la actual caída bursátil, se ven obligados a sostener que las reducciones de impuestos fueron extemporáneas (error de llevar adelante políticas de estímulo fiscal en un marco de pleno empleo)… es decir ¡se ven forzados a sostener que la baja de impuestos fue demasiado efectiva!

Esta pérdida de poder explicativo del marco keynesiano acentúa la necesidad de utilizar lentes austríacos. Desde esta perspectiva, el énfasis está en el ciclo: es evidente que la tasa de interés subirá. Además, es natural que la suba de salarios reduzca rendimientos accionarios, y es deseable que el mercado castigue con la quiebra a los ETFs que tomaron demasiado riesgo y a los inversores demasiado imprudentes (reforzando estrategias más adversas al riesgo como los cada vez más populares index funds).

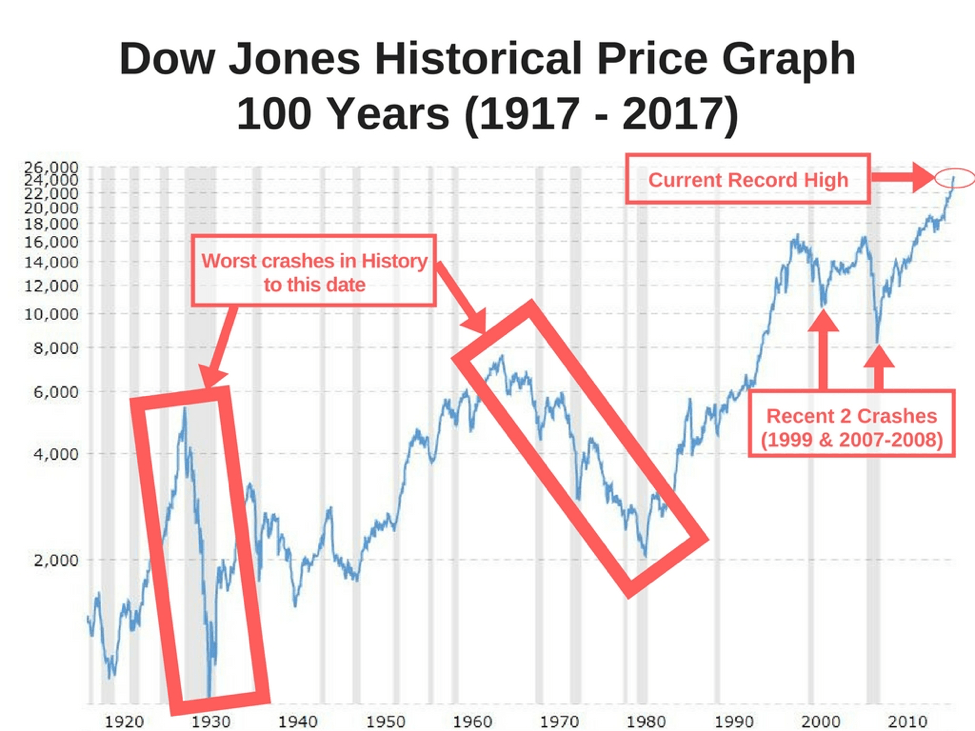

La economía es un sistema muy complejo que dificulta hacer predicciones, por lo que habrá que monitorear los acontecimientos. Tal vez esto no sea más que una turbulencia. El crash de 1987 fue muy similar y le siguió un periodo de crecimiento. Tal vez no. Posiblemente el humor del mercado y los datos de inflación juegue un rol determinante. Lo que queda claro es que el peligro de disparar una gran crisis nunca puede descartarse, pues la economía tiene dislocaciones aún no resueltas.

Bibliografía

- BLS (2018) “Employment situation summary”. Bureau of Labor Statistics. DIsponible en https://www.bls.gov/news.release/empsit.nr0.htm

- Boggiano, M. A. (2018) “Estafa y caída en Wall Street”. Ámbito Financiero. Disponible en http://www.ambito.com/911677-estafa- y-caida- en-wall- street (Última vez consultado el 13/02/2018)

- Bown, B. (2018) “Is this week’s mini-crash just the beginning?” The Ludwig von Mises Institute. Disponible en https://mises.org/wire/weeks-mini-crash-just-beginning

- Cachanosky, N.; Lewin, P. (2017) “The role of capital structure in ABCT”. Disponible en https://ssrn.com/abstract=2957887 (Última vez consultado el 13/02/2018)

- Henderson, D. (2018) “Good news on the economy”. Library of Economics and Liberty. Disponible en http://econlog.econlib.org/archives/2018/02/iain_murray_on.html (Última vez consultado el 13/02/2018)

- Johnson, G.; Whittington, R.; Scholes, K.; Angwin, D.; Regner, P. (2017) “Macro-environment analysis”, pp. 38-39. En Exploring Strategy¸ ed. 2017. London: Pearson.

- Krugman, P. (2018) “Has Trumphoria finally hit a wall?”. The New York Times. Disponible en https://www.nytimes.com/2018/02/05/opinion/stock-market-trump.html (Última vez consultado el 13/02/2018)

- Stockman, D. (2018a) “Good riddance, Janet, you were a colosal failure”. David Stockman’s Contra Corner. Disponible en http://davidstockmanscontracorner.com/good-riddance-janet-you-were-a-colossal-failure-part-1/

- Stockman, D. (2018b) “Good riddance! How ‘opioid Janet’ got Wall Street hooked on monetary heroin”. David Stockman’s Contra Corner. Disponible en http://davidstockmanscontracorner.com/good-riddance-how-opioid-janet-got-wall-street-hooked-on-monetary-heroin-part-2/ (Última vez consultado el13/02/2018)

- Thornton, M. (2018) “Is the bust here?” The Ludwig von Mises Institute. Disponible en https://mises.org/library/mark-thornton-bust-here (Última vez consultado el 13/02/2018)

Autor

Juan Ibañez. Abogado de la Universidad Nacional de Córdoba, Licenciado en Relaciones Internacionales de la Universidad Católica de Córdoba, Maestrando en Análisis Económico del Derecho de la Universidad de Hamburgo y la Universidad Aix-Marseille, docente adscripto de Teorías de las Relaciones Internacionales en la Universidad Católica de Córdoba, premio Cuerpo Consular de Córdoba, becario de la Fundación Friedrich Naumann.

Juan Ibañez. Abogado de la Universidad Nacional de Córdoba, Licenciado en Relaciones Internacionales de la Universidad Católica de Córdoba, Maestrando en Análisis Económico del Derecho de la Universidad de Hamburgo y la Universidad Aix-Marseille, docente adscripto de Teorías de las Relaciones Internacionales en la Universidad Católica de Córdoba, premio Cuerpo Consular de Córdoba, becario de la Fundación Friedrich Naumann.