Este artículo intentará demostrar que la inflación no es un fenómeno multicausal, como se suele argumentar, sino que es un fenómeno netamente monetario. Para esclarecer esto, desarrollaremos diversos puntos que refutan la multicausalidad de la inflación.

¿Qué es la inflación?

La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en un país durante un periodo de tiempo. Cuando el nivel general de precios sube, con cada unidad de moneda se adquieren menos bienes y servicios. Es decir, la inflación refleja la disminución del poder adquisitivo de la moneda, una pérdida del valor real.

“La inflación es siempre y en todas partes un fenómeno monetario”, fue una frase acuñada por Milton Friedman en su libro A monetary History of the United States, 1867-1960 (Una historia monetaria de los Estados Unidos, 1867-1960) escrito en 1963 junto a Anna Schwartz. En este libro, Friedman establece que la inflación sólo puede ser producida por un incremento más rápido de la oferta monetaria que de la demanda monetaria. Este supuesto está basado en el hecho de que la cantidad de dinero multiplicada por la velocidad de circulación es igual al volumen de transacciones multiplicado por los precios.

M*V=P*T

Bajo esta premisa, podemos establecer que lo único que genera inflación es la creación de dinero no demandado. Para ponerlo de forma más visible, tomemos una situación hipotética: un determinado país con existencia de banco central decide aplicar políticas de expansión monetaria para estimular y reactivar la economía local; para ello, el banco se dedica todo el día a crear dinero y ponerlo en las calles. En un primer momento, a corto plazo, muy posiblemente los economistas responsables de desarrollar este sistema económico se encuentren con que estas acciones realmente están reactivando el consumo, por lo cual, consideran mantener este programa a largo plazo.

El problema con el ejemplo antes planteado es muy simple: si un país decide aumentar la base monetaria que circula en sus calles, con una misma cantidad fija de bienes en el mercado, inevitablemente en el largo plazo su moneda terminará acomodándose a su valor real de mercado. Por lo tanto, el valor de la moneda caerá y se necesitará una mayor cantidad de billetes para comprar la misma cantidad de bienes previo a la inflación. Indefectiblemente, podemos observar que la inflación es provocada por la caída del valor del dinero, que es producida por el exceso monetario.

¿Por qué la inflación refleja los mismos efectos que un impuesto aplicado por el gobierno?

Como ya mencionamos, la inflación deprecia el valor del dinero, esto quiere decir que lo que se compraba con cierta cantidad de billetes en el año 1, por ejemplo, necesitará mayor cantidad de billetes para poder volver a comprarse en el año 2. Si los ciudadanos decidiesen guardar sus ahorros debajo de un colchón con el deseo de mantener sus saldos reales inmutables, inevitablemente deberán acumular mayor dinero a lo largo del tiempo para que el ahorro inicial no pierda su valor real. Poniéndolo en ejemplos: si guardase $100 debajo de mi colchón en el año 1, y durante 12 meses el país experimenta una inflación del 100%, en el año 2 deberé tener $200 guardado para poder comprar lo mismo que compraba en el año 1 con $100 (ahorro inicial). En otras palabras, habiendo inflación, las adiciones de dinero nominal para mantener el stock de dinero real constante del año 1, corresponden al impuesto inflacionario.

Analicemos la misma cuestión, pero desde otro ángulo. ¿Cómo haría el nivel general de los precios para aumentar de manera sistemática, si la cantidad nominal de dinero permaneciera constante en términos nominales? Para esto, se dejaría de lado la emisión monetaria y se necesitaría un aumento sistemático de la velocidad de circulación del dinero (respetando la relación M*V = P*T). Es decir, los ciudadanos no confían en su moneda y por ello deciden desprenderse de esta rápidamente, consumiendo productos o servicios como resguardo de valor o ante el miedo de un aumento futuro de los precios.

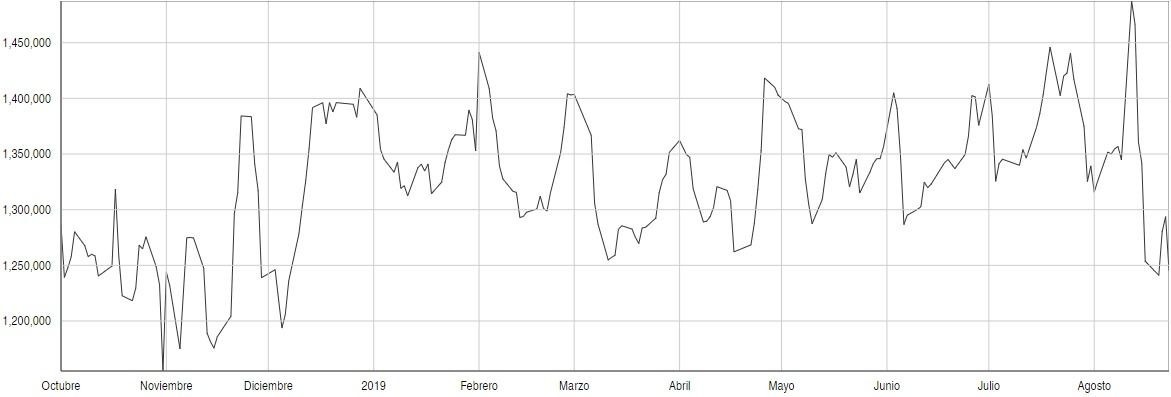

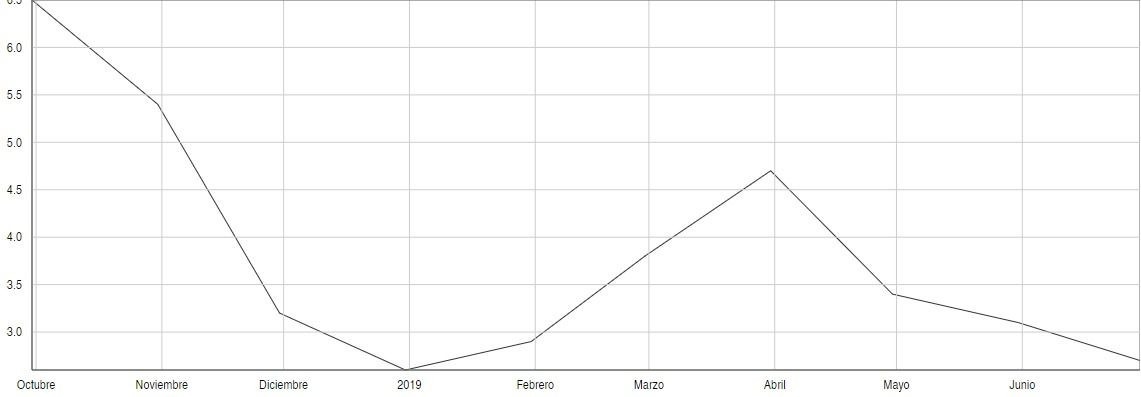

Esto es justamente lo que sucedió en Argentina. En octubre de 2018 el BCRA (Banco Central de la República Argentina) decidió lanzar un nuevo plan monetario para reducir la inflación. Siguiendo la idea de Friedman de que la inflación es un fenómeno monetario, el BCRA (respetando los lineamiento del FMI) comunicó que el eje de esta nueva política sería que la base monetaria (es decir, la cantidad de dinero que emite el organismo) iba a crecer 0% hasta junio de 2019.

El resultado en la cantidad de dinero de este nuevo esquema es que, si se la mide en términos reales, la base monetaria cayó un 10,7% desde octubre. No obstante, si somos objetivos, los resultados inflacionarios no han sido los mejores. De hecho, el promedio de inflación mensual entre octubre de 2018 y marzo de este año es 3,7%, mientras que en el mismo período del año anterior (octubre de 2017-marzo de 2018) había sido de 2,1%.

¿Por qué aumenta la inflación si ya no se emite más dinero?

Un punto es el que mencionamos anteriormente con respecto a la velocidad en que las personas se desprenden de monedas en las que no confían. Otro punto es lo que Milton Friedman dijo en una de sus conferencias en 1972, donde estableció los 10 puntos del monetarismo. Uno de ellos establece que “esta relación (baja de la base monetaria = baja de la inflación) no es obvia para períodos cortos, porque lleva tiempo para que los cambios monetarios afecten el ingreso”. Controlar la cantidad de dinero que emite el banco central es un requisito ineludible para bajar la inflación de la economía local, pero no actúa de manera inmediata.

En los gráficos presentados anteriormente se puede ver cómo a partir del nuevo plan monetario implementado por el BCRA en que la base monetaria sería de expansión 0%, la inflación comienza a bajar gradualmente terminando con una inercia inflacionaria acompañada por una previa (y sumamente negativa) expansión monetaria del 3% mensual.

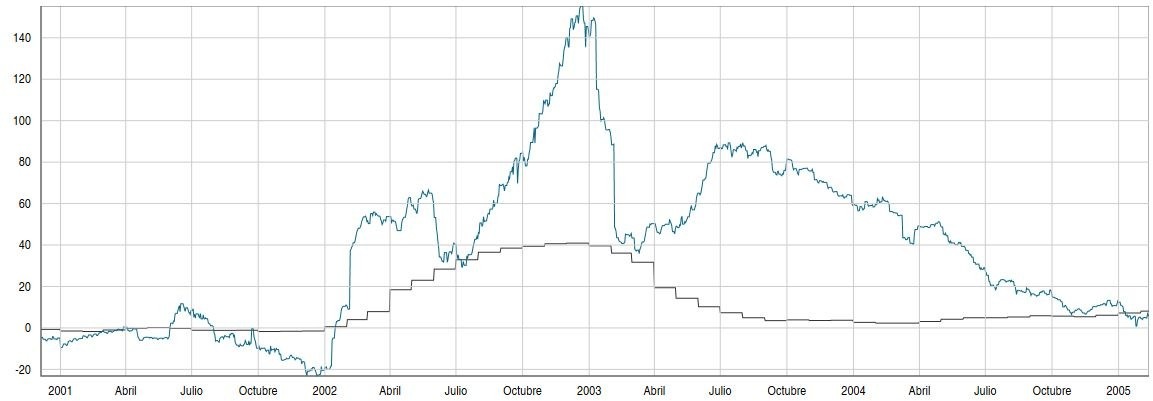

Un ejemplo histórico que representa la negatividad de una expansión monetaria desmedida, es lo ocurrido en el período 2002/2005. Aquí se observa que cuando la base monetaria se expandía (línea azul), la inflación la acompañaba proporcionalmente; por el contrario, cuando la base monetaria se contraía, la inflación también lo hacía, pero a un ritmo más lento.

Bajo uno u otro enfoque, podemos observar que el problema inflacionario de una economía puede resumirse en la fortaleza o debilidad de una moneda para afrontar la demanda que el mercado le exige y de su velocidad de circulación. Mientras más fuerte sea una moneda, mayor será su demanda y menor será la velocidad en que las personas se desprenden de ella. Por el contrario, si una moneda es débil, los ciudadanos querrán desprenderse rápidamente de ella, reemplazándola por bienes o por otras monedas más fuertes.

Conclusiones

A modo de resumen, debe quedar claro que la cantidad de dinero que circula en la economía afecta al nivel de precios, y si la expansión monetaria supera con creces la demanda nacional, tendremos inevitablemente inflación.

La Argentina todavía es uno de los pocos países donde se discute si la inflación la genera la emisión monetaria o si es un fenómeno multicausal (para ver más sobre esta perspectiva: revisar el artículo de Julieta Peveri para Córdoba Global). En el proceso, nos siguen obligando a demandar una moneda prácticamente sin valor en el mercado y nos someten a un impuesto inflacionario, que cada vez nos hace perder mayor valor real de nuestros salarios.

Bibliografía

- “A monetary History of the United States, 1867-1960” – Milton Friedman y Anna Schwartz.

- “Macroeconomía: Teorías y Políticas” – José De Gregorio.

- “La economía monetarista” – Milton Friedman.

Autor

L. Facundo Velastiquí Domene: Estudiante de la Lic. en Economía (Universidad Católica de Salta).

L. Facundo Velastiquí Domene: Estudiante de la Lic. en Economía (Universidad Católica de Salta).