“La crisis del año 2008 fue uno de los desafíos más duros para los países europeos. Sin embargo, las diferentes políticas macroeconómicas de los países del viejo continente hicieron posible el advenimiento de la recuperación. Tras la tempestad, un grupo de pequeños Estados situados en el Báltico se diferenciaron del resto por la puesta en práctica de inusuales políticas económicas. Algunos años después, se revelan como los de mayor crecimiento de Europa ¿Acierto o coincidencia?”.

El ascenso de los ‘tigres bálticos’

El ascenso de los ‘tigres bálticos’

El ascenso de los

El ascenso de los Tras la desintegración de la URSS en 1991, sus antiguos países satélites declararon, uno tras otro, su independencia del antiguo hegemón. Los países bálticos (Letonia, Estonia y Lituania) fueron de los primeros en donde uno de los cambios más notorios en la transición fue el paso de una economía centralizada a una más dinámica regida por las leyes del mercado.

Durante la primera mitad de la década de los ’90, particularmente entre los años 1991 y 1994, la zona báltica experimentó un fuerte decrecimiento, principalmente por la crisis política en la que se veía inmersa la naciente Federación de Rusia, lo que frenó la demanda rusa de productos de los países bálticos. El año 1998 demostró, nuevamente, cómo la depresión rusa volvía a arrastrar a los países bálticos, sobre todo a Estonia.

Sin embargo, la posterior recuperación de la economía rusa llevó a que los países del Báltico crecieran a tasas de entre el 5% y el 7% anual. A partir del año 2002, los tres pequeños Estados comenzaron una profunda reestructuración de sus economías. Estonia comenzó el desarrollo de la industria, llegando a crecer éste sector hasta el 33%, y manteniéndose en alza los niveles de inversión privada lo que aseguró al país un crecimiento próspero. El caso de Letonia fue parecido, aunque el principal motor de la economía letona fuera la banca (lo cual haría impactar con mayor agudeza la burbuja inmobiliaria, como veremos más adelante). Lituania, mientras tanto, vio cómo las energías renovables comenzaban a constituir el principal sector de su economía, particularmente la eólica.

Las continuas inversiones extranjeras, el modesto déficit de cuenta corriente en sus balanzas de pagos y la relativa estabilidad política hacían de estos países, hacia los albores del año 2006, un importante enclave económico dentro del continente europeo. Sin embargo, el aumento de los precios y la llegada de la burbuja pondrían a prueba a los pequeños, y por el momento estables, Estados del Báltico.

La burbuja inmobiliaria: un desafío colosal

Luego de haberse recuperado de la recesión sufrida en el año 1992, la Reserva Federal de los Estados Unidos había decidido continuar con la expansión del crédito a tasas irrisorias. Anticipaba ya Jesús Huerta de Soto en el año 2007 “Esta grave inflación de los medios de pago, que se han colocado en el mercado por el sistema bancario en forma de créditos de nueva creación concedidos a bajos tipos de interés, ha producido, como es natural, una importante subida en los precios de los bienes de capital y activos” (Huerta de Soto, 2007).

El problema se concretó cuando los tenedores de los activos inmobiliarios se percataron de la situación, que en realidad no se trataba de un boom de crecimiento y productividad, sino de crédito “inflado” artificialmente que no tenía ningún correlato en términos de ahorro. Una vez más, la economía mundial se vería en una fuerte recesión, y Europa no fue la excepción.

El impacto de la crisis en Europa

El desastre arribó a Europa un tiempo después de comenzada la crisis del mercado inmobiliario norteamericano. El inicio de la turbulenta época lo marcó la quiebra de numerosas instituciones financieras, como Dexia y Fortis, aunque ninguna tuvo tanto impacto como la declaración de bancarrota de la Lehman Brothers, en Septiembre del año 2008.

En circunstancias normales, cada país cuenta con elementos de política fiscal y política monetaria para hacer frente a desequilibrios, tanto internos como externos, que puedan presentarse. Sin embargo, los países asociados a la Unión Económica y Monetaria (más conocida como ‘zona euro’) habían acordado ceder su soberanía monetaria al Banco Central Europeo, con sede en Bruselas. Esto significaba que sólo contaban con la política fiscal para contrarrestar el efecto de la inminente crisis mundial.

En uno de sus más célebres discursos, José Manuel González Páramo, miembro del Comité Ejecutivo del Banco Central Europeo, afirmó “Dadas las perspectivas de una grave recesión, los gobiernos de la zona del euro anunciaron en otoño una serie de medidas discrecionales coordinadas de estímulo a la actividad”, a lo que seguidamente adicionó “Las previsiones de otoño de la Comisión Europea situaban (…) la deuda pública hasta cerca del 84% del PIB”. Finalmente, el asesor remató “La magnitud del estímulo presupuestario como palanca para la recuperación económica está, ciertamente, justificada”.

En simples palabras, la mayoría de los países de la eurozona seguirían las recetas de estímulo fiscal de cara a la recuperación. Sin embargo, en Europa, no todos comulgaban con la ‘justificación’…

La disidencia de los países bálticos

La burbuja inmobiliaria afectó particularmente a los pequeños Estados del Báltico, con más crudeza de lo que se esperaba. Como afirma Manuel Llamas “El estallido de la burbuja crediticia tambaleó sus sistemas financieros y hundió sus respectivas economías, disparando el paro y el déficit público” (Llamas, 2013). A comienzos del año 2008, los tres Estados comenzaban a mostrar síntomas de contagio de la crisis que estaba ocasionando la burbuja. Sólo de ver la evolución del PBI es posible constatarlo: en promedio, el ingreso nacional de éstos países se contrajo un 15% ¿Por qué? En gran parte puede explicarse por las políticas seguidas por los tres Estados.

Contrariamente a lo esperado, los países se distanciaron de las políticas de activación que seguían sus pares europeos, y apostaron por la austeridad fiscal. De ésta manera, se llevaron a cabo profundas reformas destinadas a la liberalización de los mercados, más de lo que ya se encontraban, la privatización de empresas públicas, la reducción de salarios públicos y el ajuste de las cuentas públicas.

La receta tuvo consecuencias muy duras para las naciones bálticas, que vivenciaron una escalada del desempleo a niveles de hasta el 26% (en el caso de Lituania), el derrumbamiento del nivel de actividad, el aumento del nivel de precios y, por si fuera poco, algún que otro aumento de impuestos (principalmente impuesto a sociedades). Sin embargo, esto sólo sería el primer acto de la obra. El siguiente paso fue la entrada de éstos a la Unión Económica y Monetaria: la apuesta por el Euro.

Ya a comienzos del año 2010, la región báltica veía algún signo de recuperación. Sin embargo, la entrada de Estonia a la zona euro el 1 de Enero de 2011 llevó la apuesta de los tres pequeños Estados a un nuevo nivel: ¿por qué éstos realizaban tal maniobra, luego de semejante crisis? La respuesta es una: estabilidad. Desde la entrada de éstos a la zona euro, los precios han tendido a estabilizarse, dando más oxígeno a las autoridades para afrontar la salida de la crisis. Además, la cesión de la soberanía monetaria de éstos a las políticas de Bruselas ha colaborado en prevenir que los países del báltico busquen una salida de la crisis a través de la devaluación. Sin embargo, y tras las medidas de shock, los brotes verdes no tardaron en aparecer.

Reflexiones finales ¿Hacia dónde van los ‘tigres bálticos’?

Superada la crisis, y habiendo experimentado un gran crecimiento en los últimos años, los países de la región báltica son, increíblemente, de los de mayor crecimiento en toda Europa.

La tasa de crecimiento de Estonia, por ejemplo, desde el año 2010 hasta el presente año ha sido de un 3,8%. Lituania y Letonia se perfilan con un ritmo de crecimiento similar, de acuerdo a datos proporcionados por Eurostat. Impresionantes son también los números respecto al desempleo: ha caído hasta situarse por debajo del 8%, superando ampliamente la meta de la OCDE.

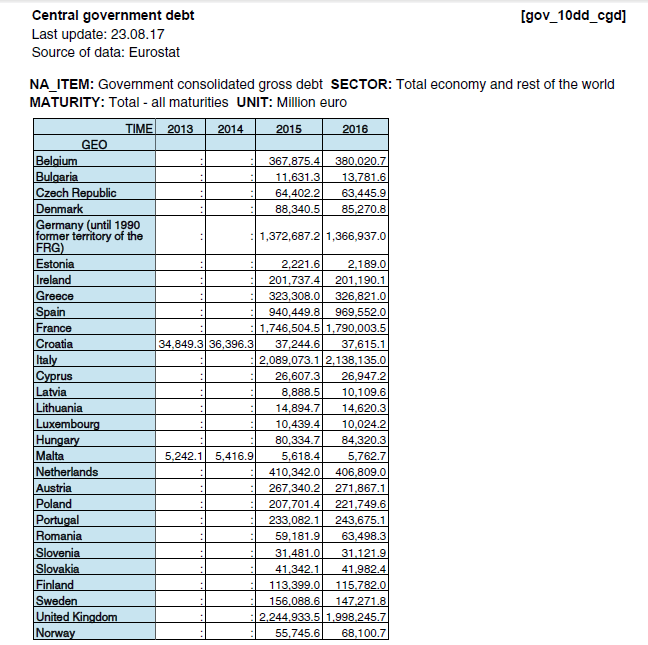

Respecto a la facilidad para hacer negocios, los bálticos marcan tendencia, estando rankeados entre los primeros puestos de la tabla Doing Business del Banco Mundial. Sólo por nombrar un ejemplo el gigante Skype ha decidido instalarse en Estonia, dadas las facilidades para hacer negocios. ¿Poco convincente? Quizá los datos más asombrosos sean los de la deuda de cada uno de ellos. Simplemente a modo de ejemplo, si se combinara la deuda de Estonia, Letonia y Lituania representaría menos del 10% de la deuda de Austria, Polonia o Portugal, e incluso menos del 1% de la deuda del Reino Unido, de acuerdo a datos de Eurostat.

Frente al tambaleo de los nórdicos, la implosión de Grecia, la difícil situación fiscal en Portugal y España, y el intento de reconducir la Unión Europea por parte de Francia y Alemania con una Gran Bretaña que da un paso al costado, los bálticos se han posicionado como uno de los más prósperos de la zona euro. ¿Acierto o coincidencia? Ninguno. Precisión y solidez.

Bibliografía:

-OECD (2017), Current account balance (indicator). doi: 10.1787/b2f74f3a-en (Accessed on 07 September 2017)

-OECD (2017), Inflation (CPI) (indicator). doi: 10.1787/eee82e6e-en (Accessed on 07 September 2017)

-OECD (2017), Real GDP forecast (indicator). doi: 10.1787/1f84150b-en (Accessed on 07 September 2017)

-Llamas, M. (2013) “Los países bálticos demuestran cómo salir de la crisis”. Blog Libertad Digital. Disponible en: https://www.libremercado.com/2013-02-27/los-paises-balticos-demuestran-como-salir-de-la-crisis-1276483303/

-Huerta de Soto, J. “El crash bursátil y la recesión económica”. Disponible en: http://www.jesushuertadesoto.com/articulos/articulos-en-espanol/crash-bursatil/

-Huerta de Soto, J. (2009) “La crisis actual según la Escuela Austríaca”. Boletín Económico ICE.

-Eurostat Database (2017) “Central Government Debt”.

-Steinberg, F. (2010) “El Euro al rescate de Europa”. Editorial Marcial Pons. Madrid.

Autor: Lucas Galletto.

Estudiante de Relaciones Internacionales (UCC). Se desempeña como ayudante en la Cátedra de Historia de los Procesos Políticos Argentinos, Facultad de Ciencia Política y Relaciones Internacionales (UCC). Interesado en Economía Internacional y Seguridad Internacional.

Estudiante de Relaciones Internacionales (UCC). Se desempeña como ayudante en la Cátedra de Historia de los Procesos Políticos Argentinos, Facultad de Ciencia Política y Relaciones Internacionales (UCC). Interesado en Economía Internacional y Seguridad Internacional.

0 respuestas en "Países Bálticos: Austeridad fiscal y voto de confianza al Euro"